赋能全球战略,助力企业出海——全球财务共享中心建设探索与思考

柚香

2025-01-22

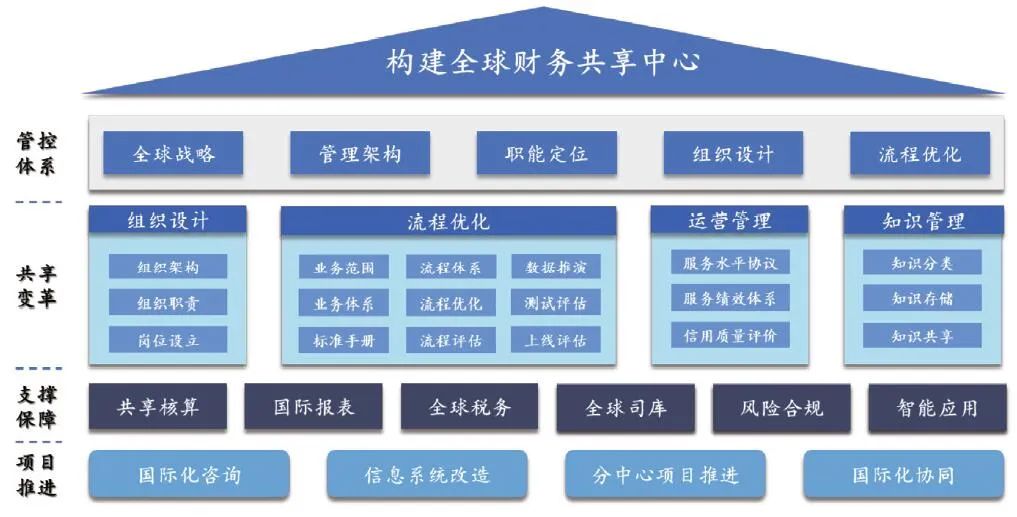

构建全球财务共享中心的顶层规划

全球财务共享建设部分重难点剖析

全球财务共享中心若干建设重点剖析

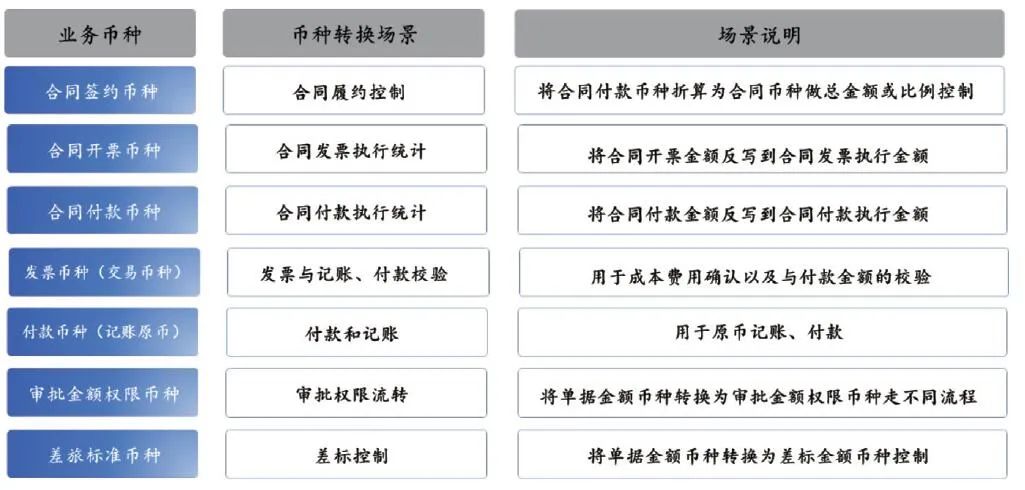

图2 不同币种在全球共享流程处理中的差异

图2 不同币种在全球共享流程处理中的差异全球财务共享中心建设对于信息系统的影响

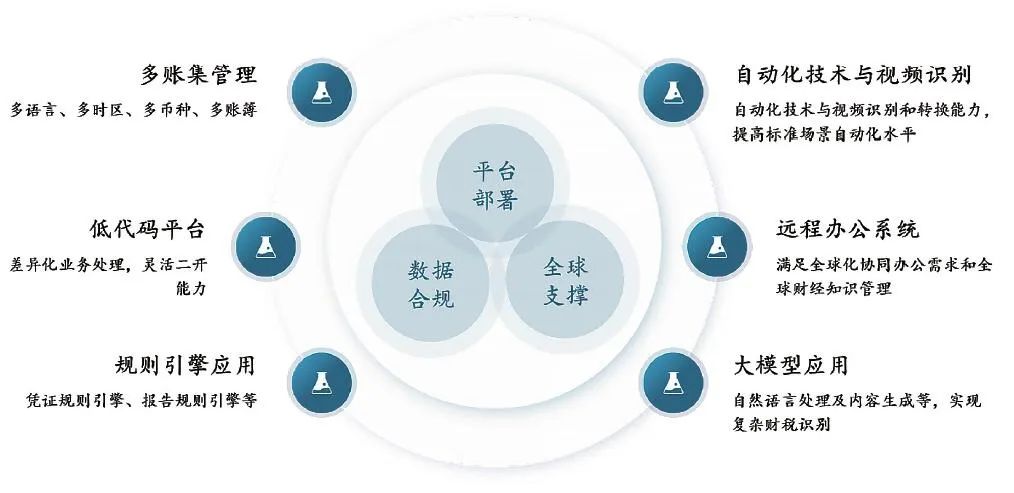

全球共享中心建设对信息系统的影响,除了对于原有系统的升级改造与流程优化,还需要充分考虑跨境业务在安全合规和系统运行风险层面的影响因素;除了需要考虑目前类似《通用数据保护条例》(GDPR)对用户信息收集、授权、存储方面的要求,还需要面对不同资本市场对于信息披露主体信息合规的要求。为了满足不同的监管要求、会计准则以及属地财税政策,在多账集模式下,规则引擎和财务的低代码平台,将成为全球财务共享中心信息化过程中必须面对的问题。而自动化和智能化的工具,则可以因地制宜地解决一定阶段内大批量重复事务性工作。除此之外,在全球财务共享阶段,共享中心的国际化支撑体系也将发挥愈加重要的作用。(如图3所示)

作者:汪娜、马越、陈晓军、史瑞超

作者单位:北京久其软件股份有限公司

阅读99883