企业注销出事了!撤销注销登记!2月10日起执行!

企业注销真的不能任性了!逃逸式注销行不通了!

国家宣布!2月10日起执行!2025年一定要这样注销!赶紧跟着柚香一起来看看吧!

逃逸式注销行不通了!

撤销企业注销登记!

2月10日起执行

为实施新修订公司法及配套行政法规,规范公司登记管理,维护交易安全,优化营商环境,针对舆论广泛关注的“调整认缴出资期限”、“职业闭店人”、“公司注销难”及虚假登记等问题,市场监管总局近日制定出台《公司登记管理实施办法》,将于2025年2月10日起正式施行。

第二十条 有证据证明申请人明显滥用公司法人独立地位和股东有限责任,通过变更法定代表人、股东、注册资本或者注销公司等方式,恶意转移财产、逃避债务或者规避行政处罚,可能危害社会公共利益的,公司登记机关依法不予办理相关登记或者备案,已经办理的予以撤销。

《办法》全文

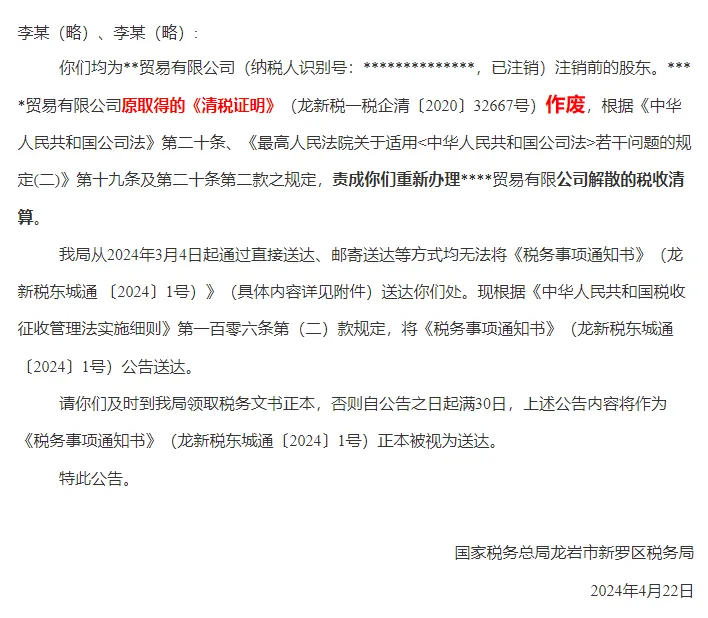

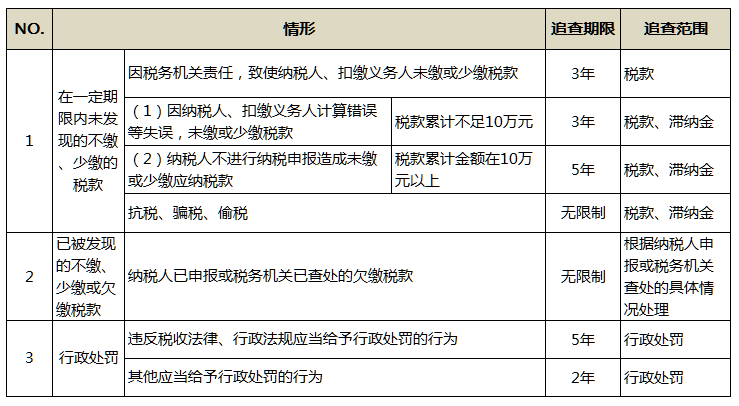

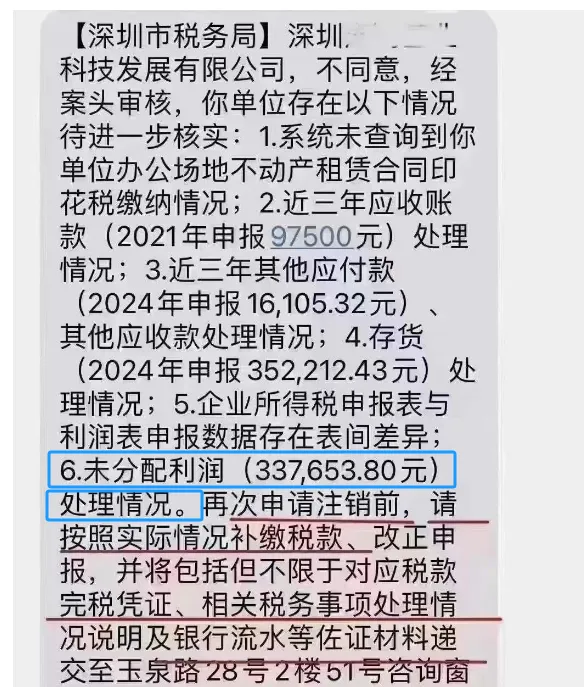

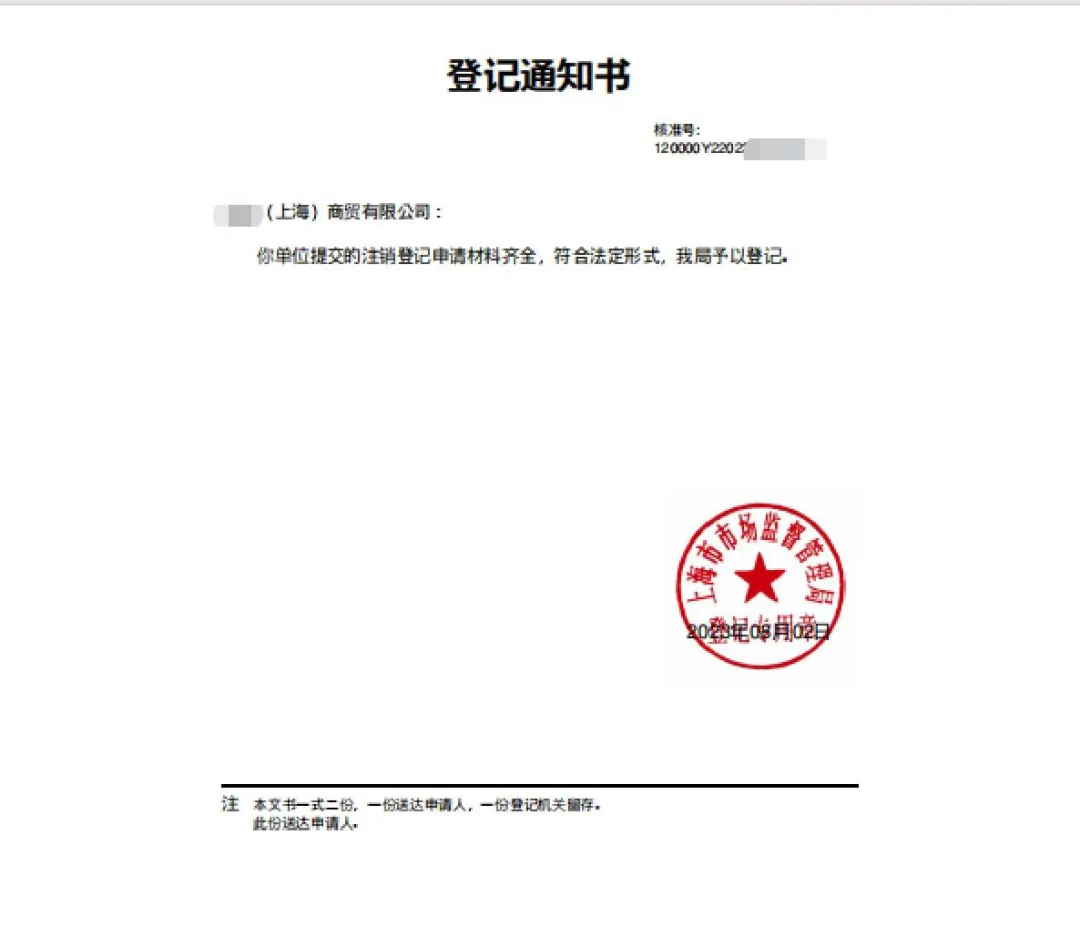

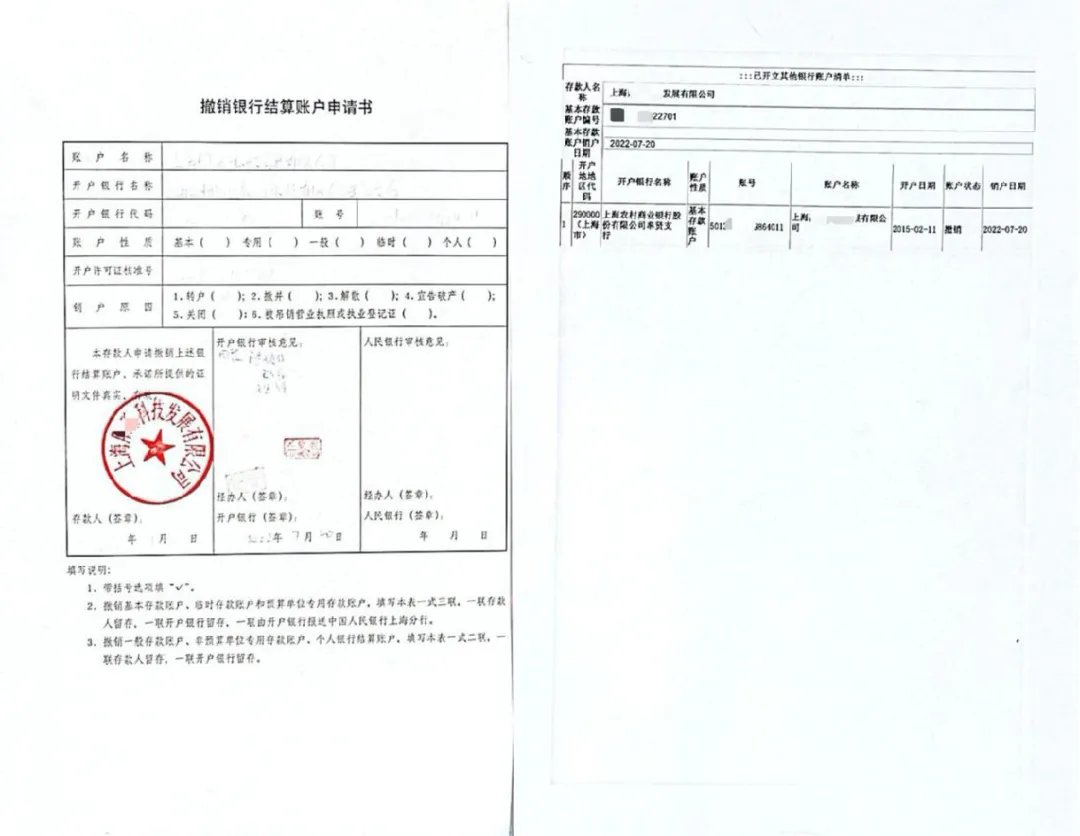

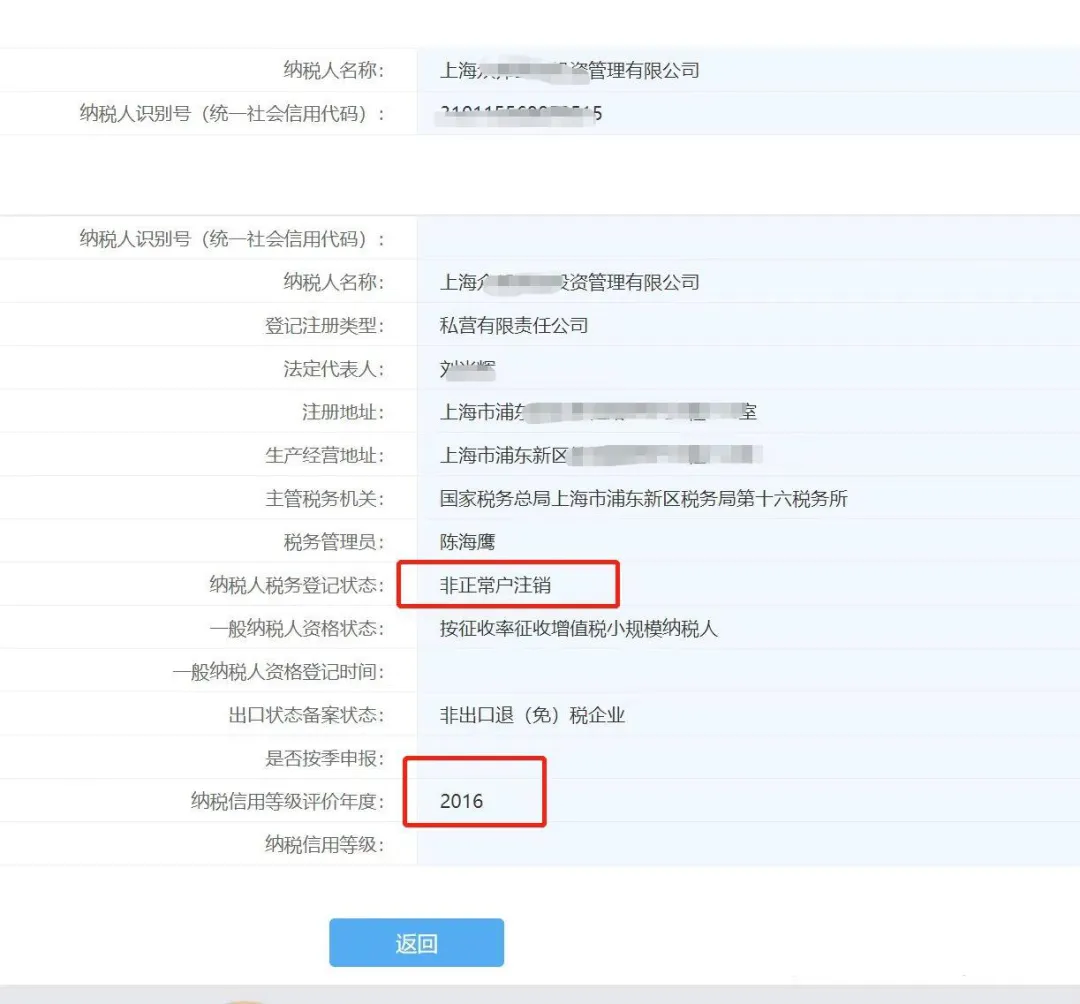

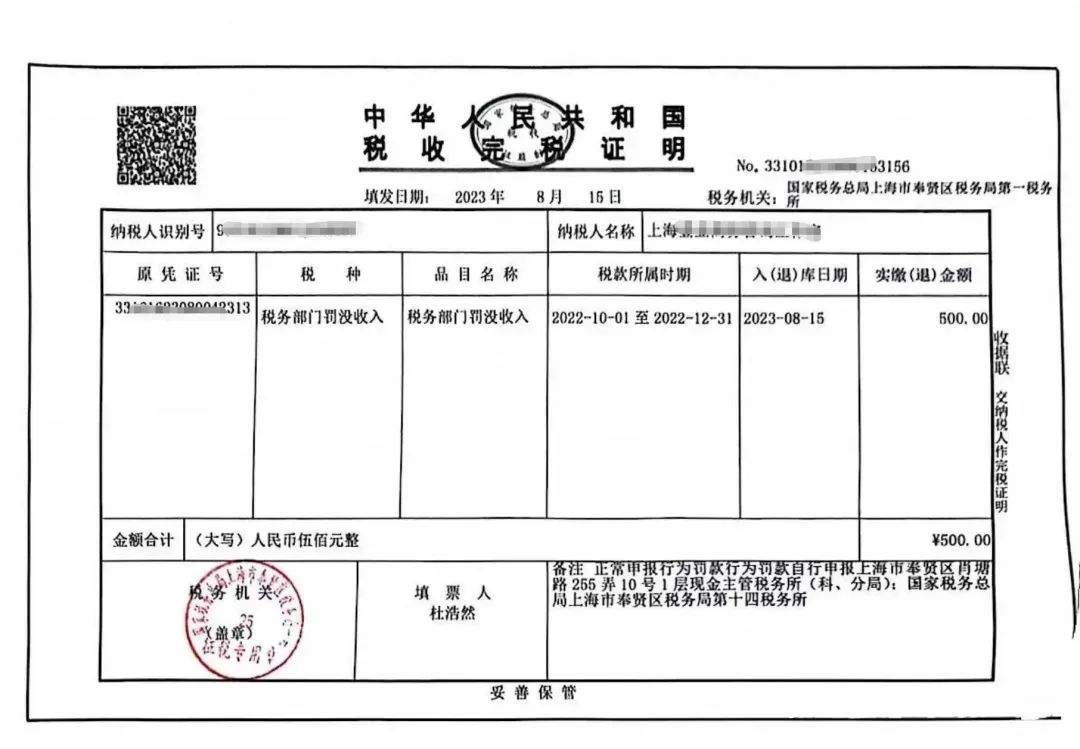

其实企业注销一直都不是终点!想心存侥幸以为注销了就完事大吉了,其实不然,之前我就看到过活生生的例子,跟着柚香一起往下看。

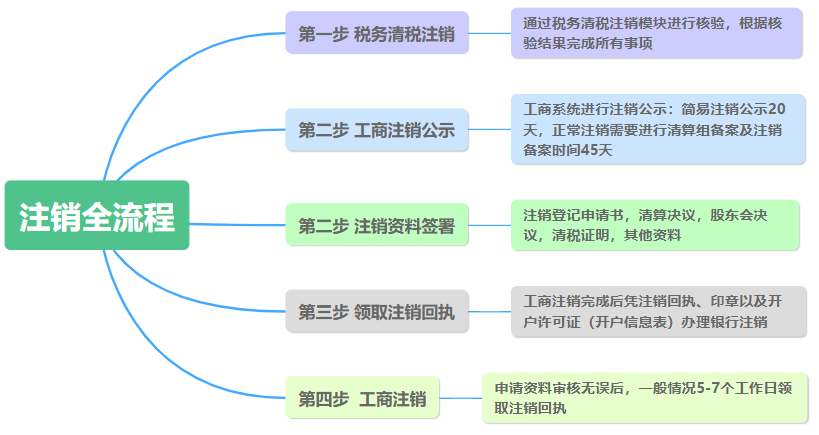

简易注销:系统自动办结;

普通注销(即办注销):即时办结;

普通注销(一般注销):小规模纳税人5个工作日;一般纳税人10个工作日内办结。

纳税人在清税申报前或申报清税期间应对相关税费进行申报、结清税款。

具有企业所得税税种认定的纳税人,在清税申报前完成企业所得税清算报备。

第一步

登录新电子税务局,点击【我要办税】—【综合信息报告】—【状态信息报告】—【清税申报(税务注销办理)】功能菜单。

第二步

跳转至清税申报(税务注销办理)界面,展示注销原因。

(1)非跨区财产税主体登记纳税人,展示所有注销原因。

(2)跨区财产税主体登记纳税人,则仅展示跨区财产税主体可适用的注销原因。

注销原因展示:

第三步

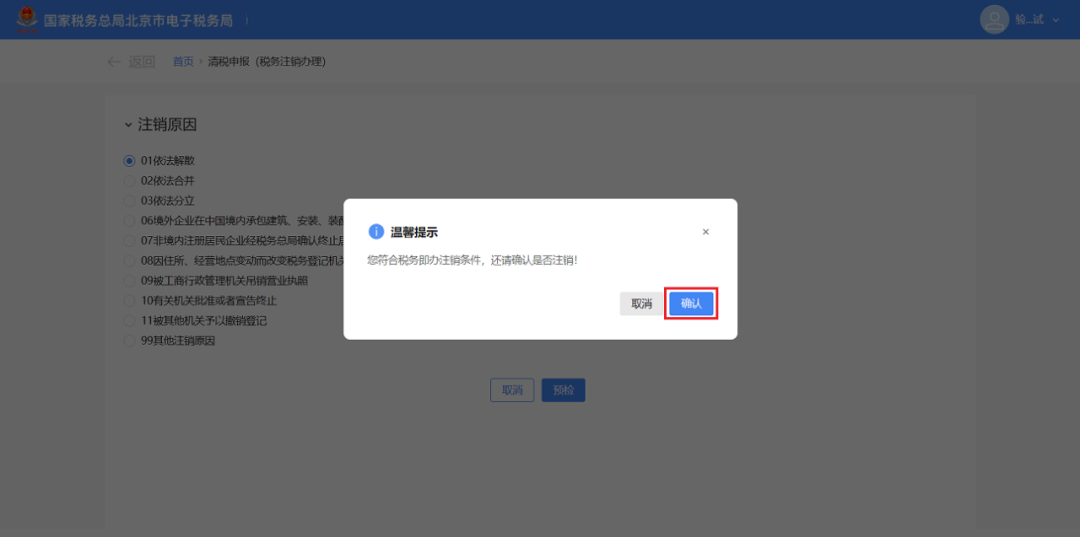

(1)注销原因为【01依法解散】、【06境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务,项目完工】、【07非境内注册居民企业经税务总局确认终止居民身份】、【09被工商行政管理机关吊销营业执照】、【11被其他机关予以撤销登记】、【99其他注销原因】时。点击【预检】。

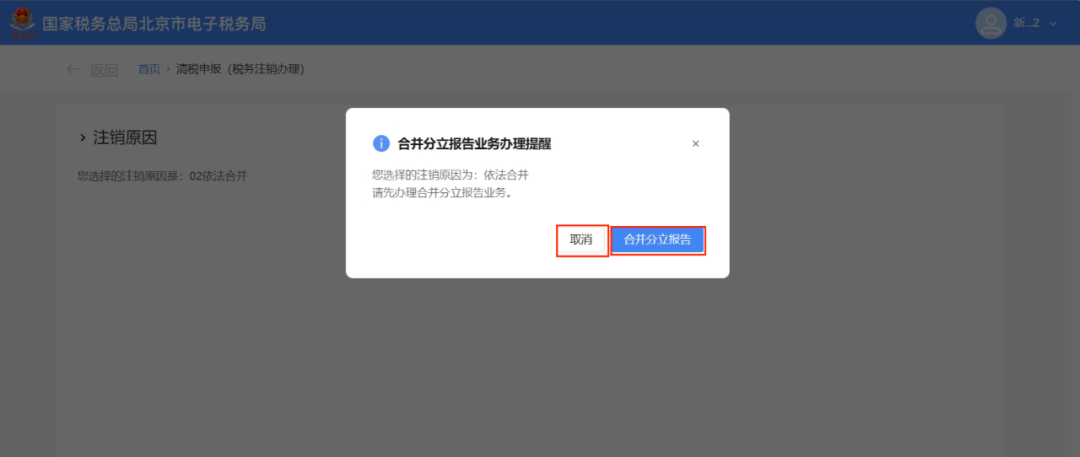

(2)注销原因为【02依法合并】、【03依法分立】时。弹出合并分立报告业务办理提醒:“您选择的注销原因为:依法合并。请先办理合并分立报告业务。”,点击【合并分立报告】系统跳转至合并分立报告功能界面进行业务办理(具体操作请查看《合并分立报告》操作手册)。点击【取消】返回功能界面。

(3)注销原因为【10有关机关批准或者宣告终止】。

1)展示信息填写界面。

2)录入相应信息,点击【预检】。

第四步

预检时不同满足条件对应不同的业务办理场景。

(1)即办注销通过时(满足即办资格及即办条件,且不存在未办结事项时)。

1)系统提示“尊敬的纳税人:您符合税务即办注销条件,确认是否注销!”,点击【确定】。

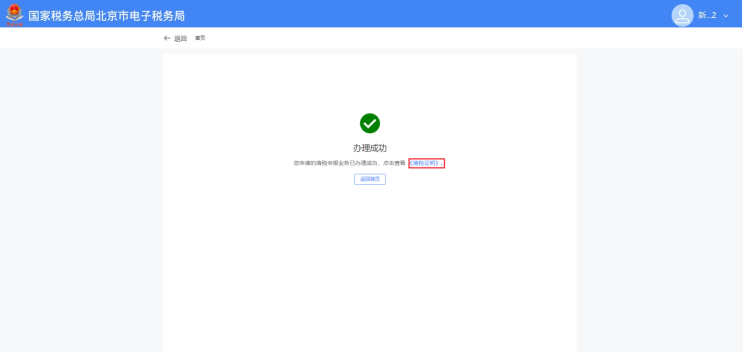

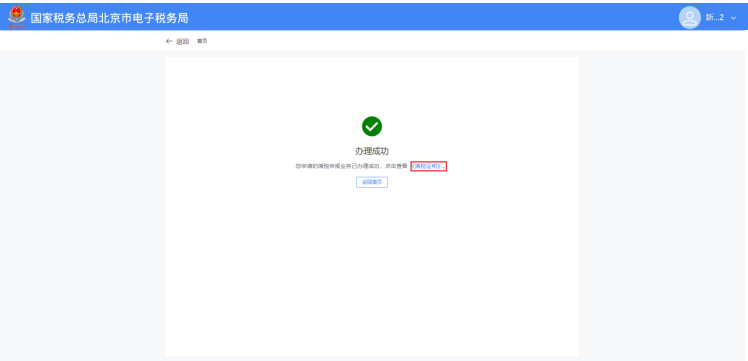

2)系统提示“尊敬的纳税人,清税申报业务已办理成功,点击查看《清税证明》。”,点击【《清税证明》】进行下载。

3)系统跳转至清税证明界面,点击【下载】进行清税证明下载。

(2)即办注销不通过时。

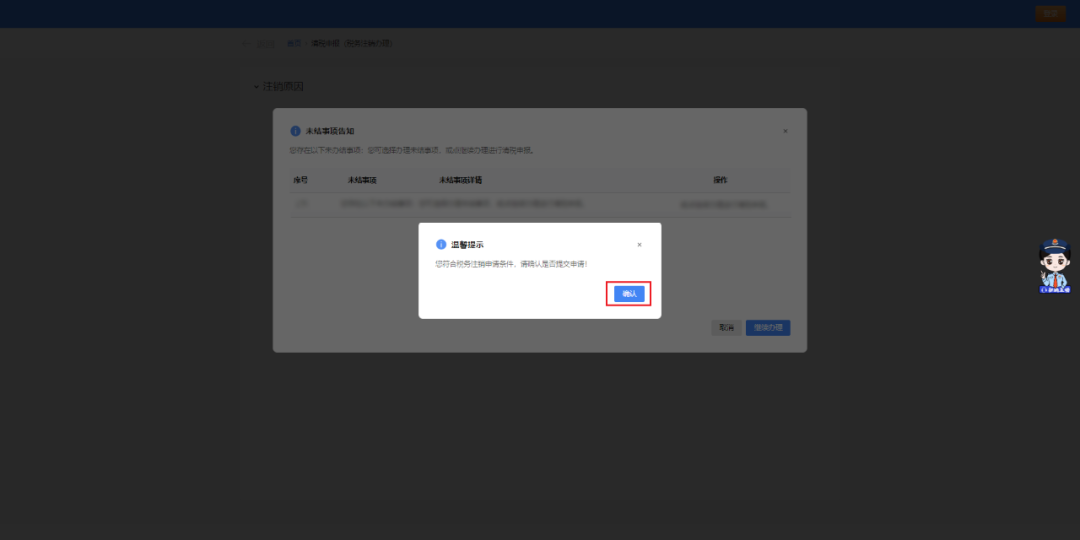

1)符合即办注销资格及条件,但存在未办结事项,且未办结事项存在非提示类事项时。弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮。

①直接通过办理方式链接按钮办理未办结事项。

点击未结事项对应的办理方式按钮,系统跳转到未办结的业务功能,完成未结事项办理后,重新进入“清税申报(税务注销办理)”功能,完成清税流程操作。

②暂不办理,优先签署承诺书。

a.点击【签署承诺书】。

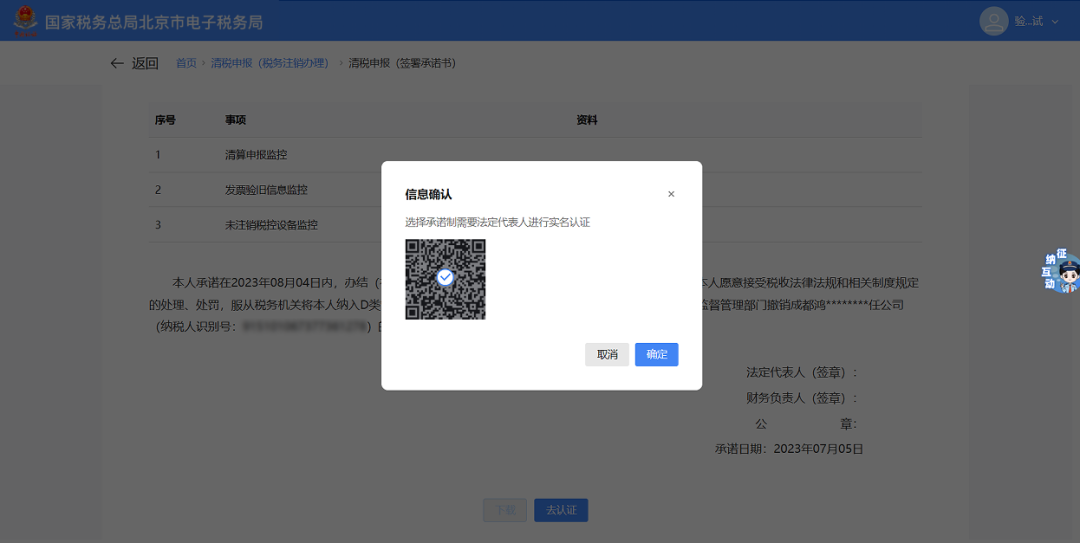

b.系统跳转即办《清税证明》承诺书界面,点击【去认证】。

c.弹出二维码认证窗口,系统提示“选择承诺制需要法定代表人进行实名认证”,使用“电子税务局app”进行扫码认证,点击【确定】。

d.点击【下载】 下载“即办《清税证明》承诺书”,点击【确定】。

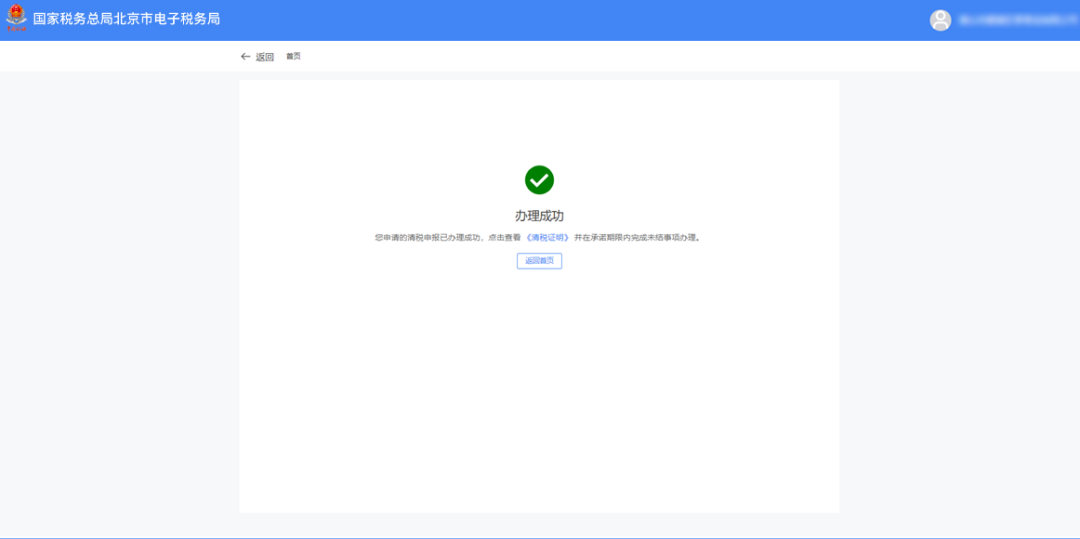

e.系统提示“尊敬的纳税人,您申请的清税申报已办理成功,点击查看《清税证明》,并在承诺期限内完成未结事项办理。”, 点击【《清税证明》】可下载清税证明,点击【返回首页】可返回电子税务局首页。

2)符合即办注销资格及条件,但存在未办结事项,且未办结事项都为提示类事项时。

①系统弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮,点击【继续办理】。

②系统提示“尊敬的纳税人:您符合税务即办注销条件,确认是否注销!”,点击【确认】。

③跳转至办理成功界面,提示“尊敬的纳税人,清税申报业务已办理成功,点击查看《清税证明》。”,点击【《清税证明》】。

④跳转至清税证明界面,点击【下载】进行清税证明下载。

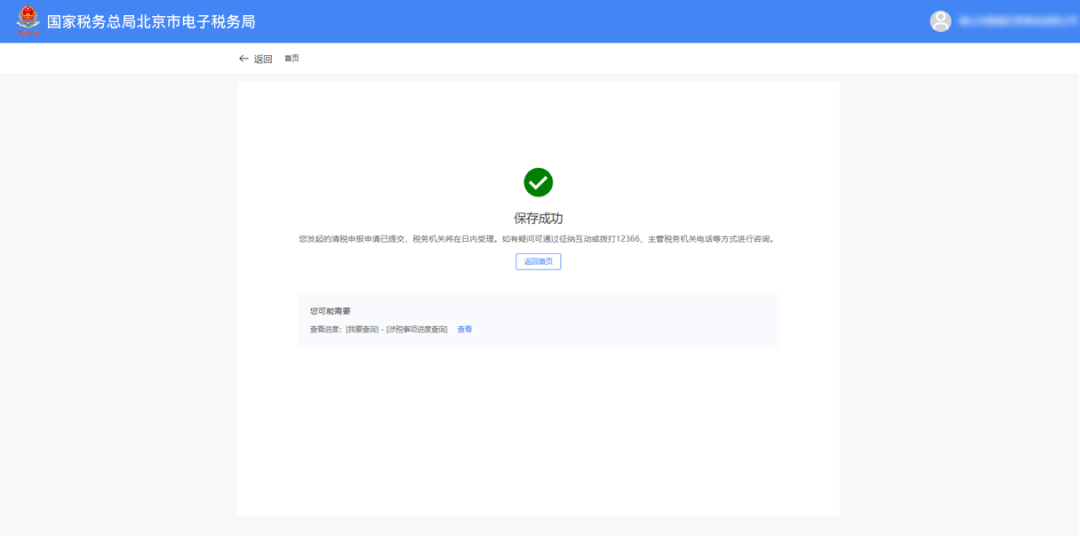

(3)一般注销通过时。

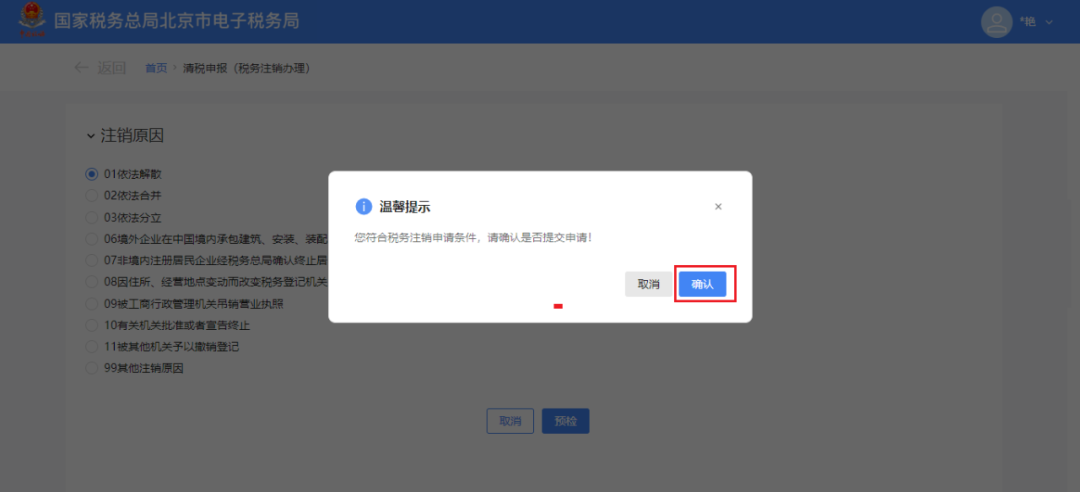

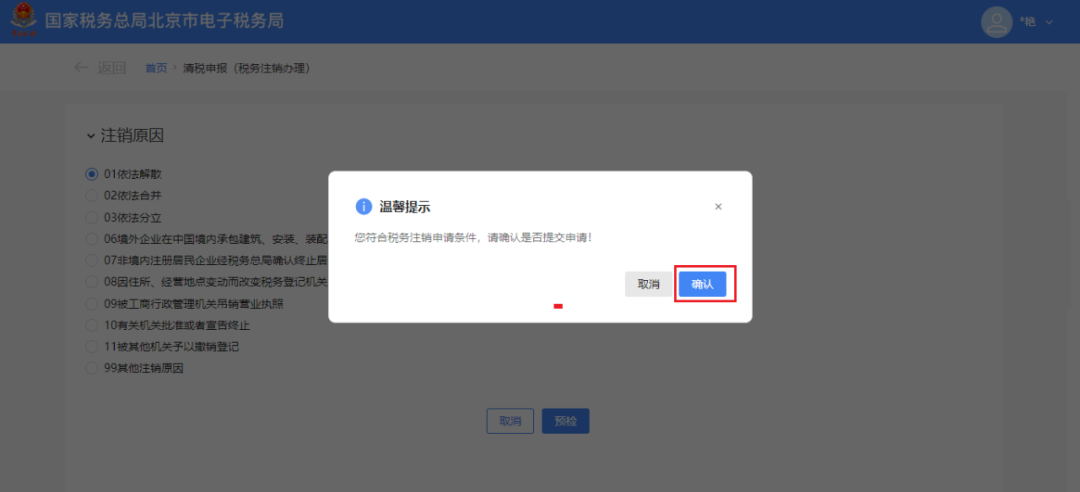

1)系统提示“尊敬的纳税人:您符合税务注销申请条件,确认是否提交申请!”,点击【确定】。

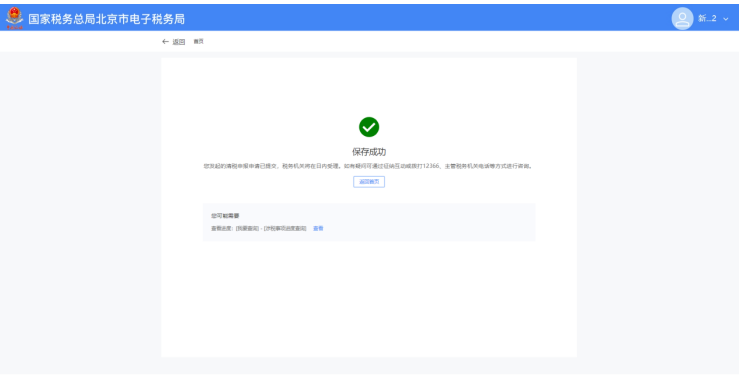

2)跳转至提交成功界面,提示“您发起的清税申报申请已提交,税务机关将在5日内受理,如有疑问可通过征纳互动或拨打12366、主管税务机关电话等进行咨询。进度查询:我要查询-办税进度及结果信息查询”,点击【返回首页】返回电子税务局首页。

(4)一般注销不通过。

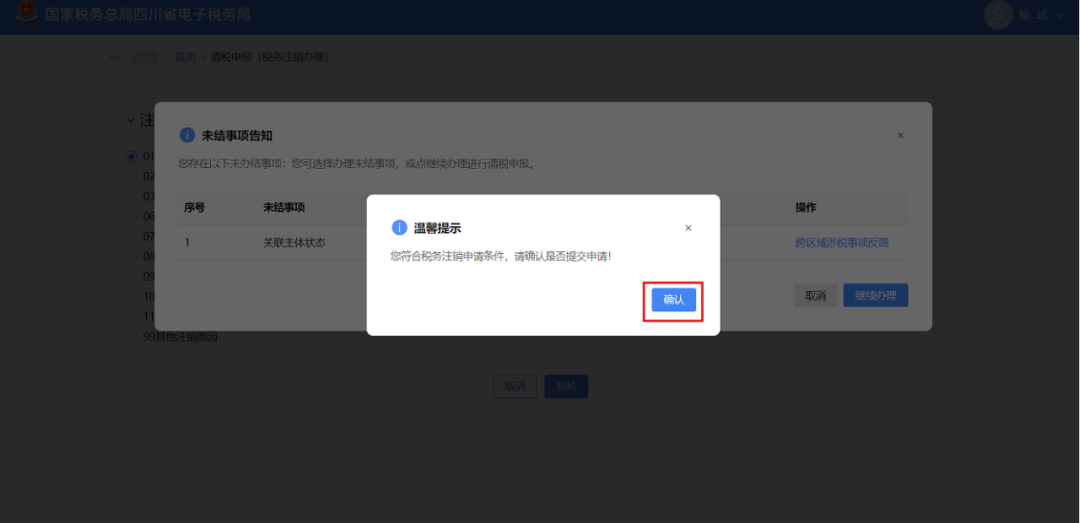

1)存在未办结事项,且未办结事项存在非提示类事项时。

①弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮。点击未结事项对应的办理方式按钮进行办结,完成未结事项办理后,重新进入“清税申报(税务注销办理)”功能。

②系统提示“尊敬的纳税人:您符合税务注销申请条件,确认是否提交申请!”,点击【确认】。

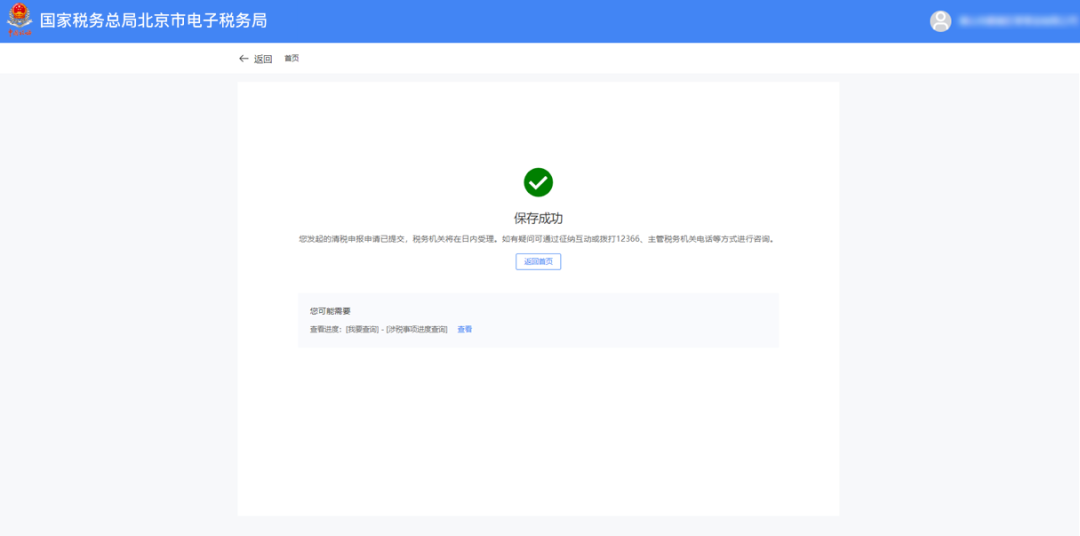

③跳转至提交成功界面,提示“尊敬的纳税人,您的清税申报申请已提交,税务机关将在5日内受理,如有疑问可通过征纳互动或拨打12366、主管税务机关电话等进行咨询。进度查询:我要查询-办税进度及结果信息查询”,点击【返回首页】返回电子税务局首页。

2)存在未办结事项,且未办结事项都为提示类事项。

①弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮,点击【继续办理】。

②系统提示“尊敬的纳税人:您符合税务注销申请条件,确认是否提交申请!”,点击【确定】。

③跳转至提交成功界面,提示“尊敬的纳税人,您的清税申报申请已提交,税务机关将在5日内受理,如有疑问可通过征纳互动或拨打12366、主管税务机关电话等进行咨询。进度查询:我要查询-办税进度及结果信息查询”,点击【返回首页】返回电子税务局首页。

提示:1.一般注销中,当纳税人向税务主管机关申报清税时,税务机关将根据清税申报是否存在风险疑点,中止办结时限,并进一步核实纳税人完税情况。

2.纳税人采用承诺注销打印清税证明后,未办结事项可以通过登录电子税务局进入该功能“未结事项告知”办理。

本文由柚香整理发布,来源:梅松讲税、北京税务、市场监督管理局 等网络资讯。内容仅供学习交流之目的,如有不妥,请联系删除。

本文由柚香整理发布,来源:梅松讲税、北京税务、市场监督管理局 等网络资讯。内容仅供学习交流之目的,如有不妥,请联系删除。

===========================================