《增值税法》的重要变化及影响(附与草案二审稿对比)

柚香

2024-12-27

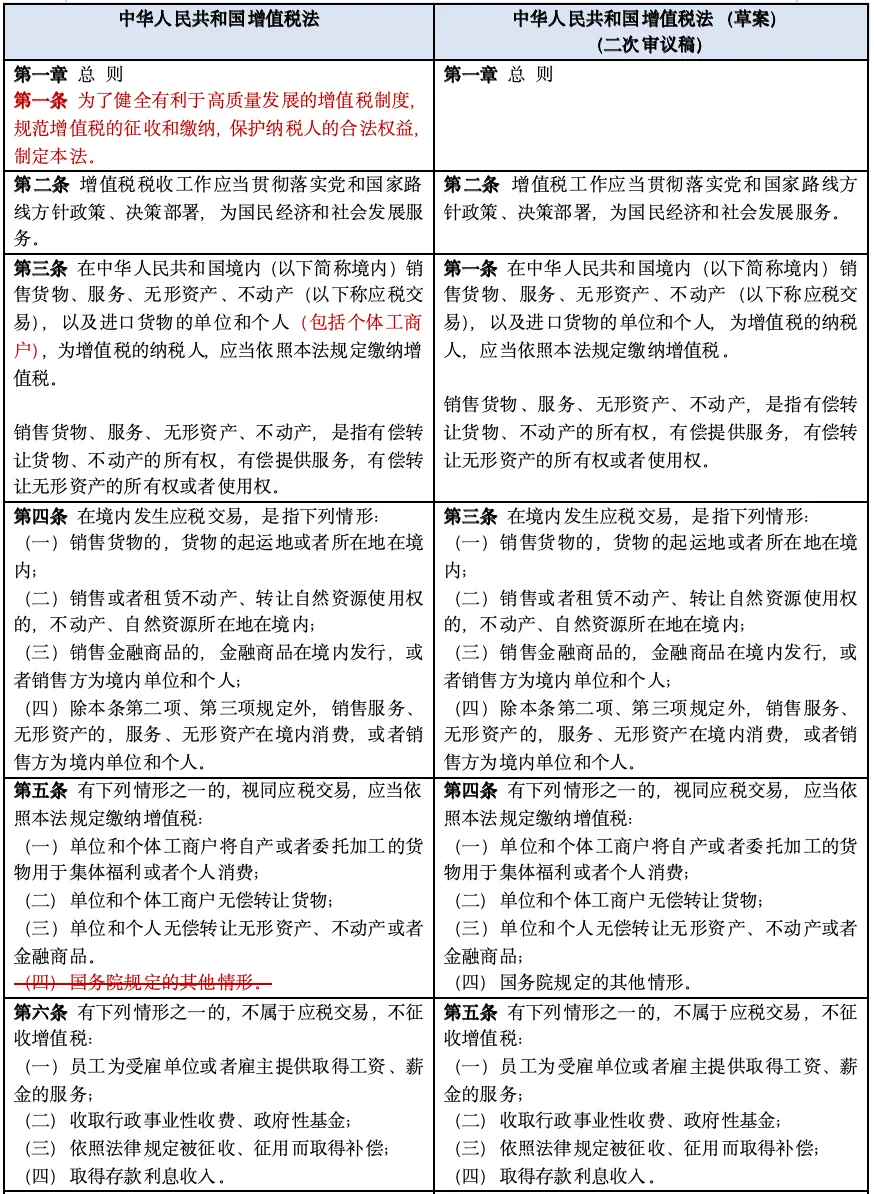

增值税的征税对象包括了进口和在中国境内发生的应税交易两大类型;

其中,“应税交易”包括了销售货物、服务、无形资产、不动产;

“应税交易”属于增值税征税对象的前提是“在境内发生”;

在境内发生的应税交易适用《增值税法》的最终税务处理结果,可能是征税,也可能是免税或适用零税率(货物或服务的出口退税),取决于《增值税法》规定的免税及零税率的适用条件。

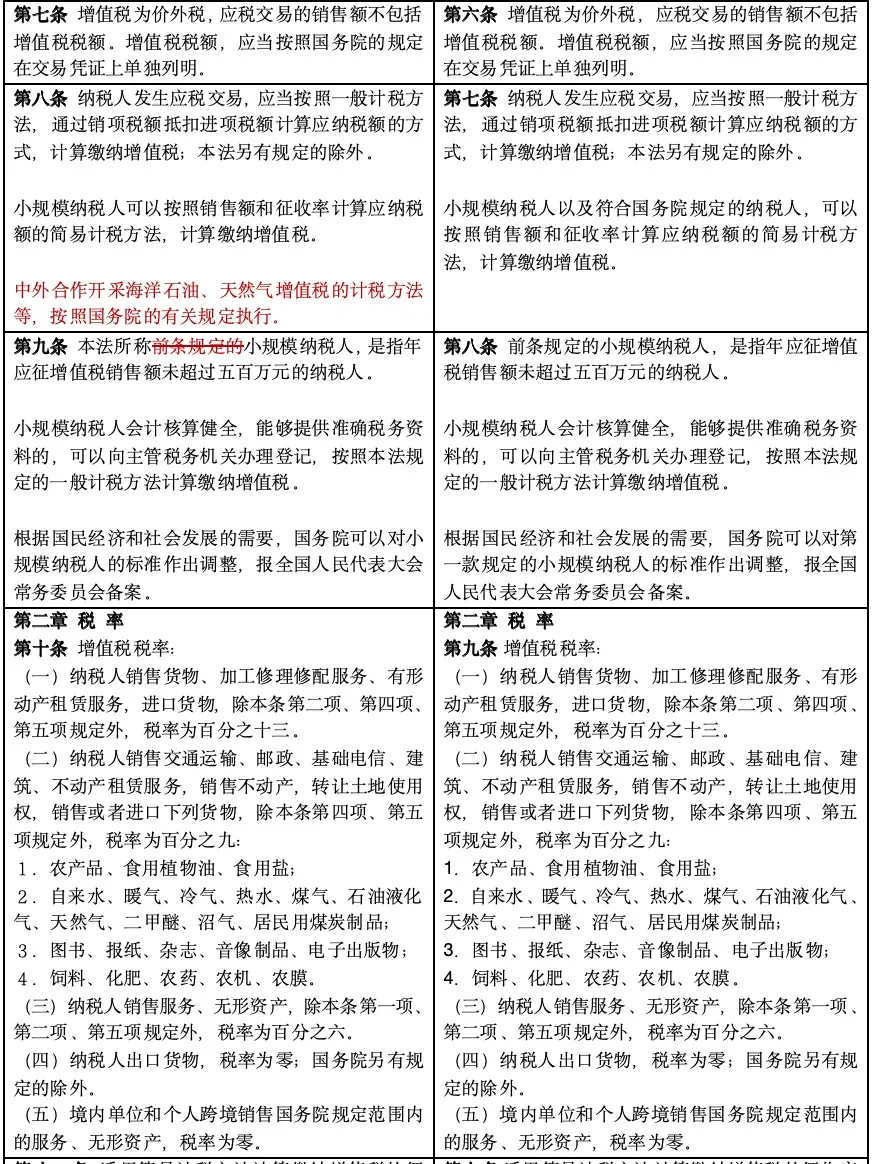

如果《增值税法》将无偿提供服务从视同应税交易中剔除,理解为增值税法允许企业间进行无偿交易行为而不做调整,就从根本上解决了关联企业间无偿拆借可能产生增值税税负的问题;另一方面,即便集团内部的资金拆借(包括资金池安排)是约定有利息对价的,如果根据前述理解,购入贷款服务可抵扣进项税额的情况下,也不会给集团整体带来实质性增值税成本。这将极大促进体系内的资金流转效率(对此,是否未来还有行业差异的考量,比如对房地产企业的限制,也需要观察)。

2. 供应链金融ABS中保理的税务处理模式选择或发生变化

阅读89005